Podatki „co łaska”

Opodatkowanie związków wyznaniowych a solidarne społeczeństwo

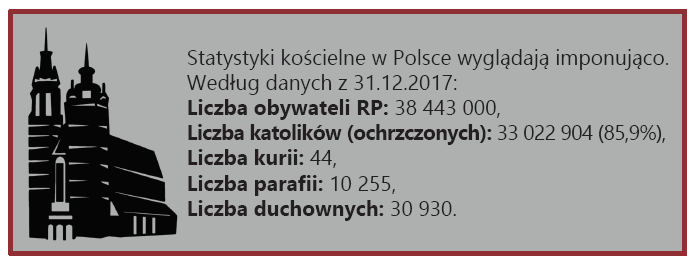

Nie jest łatwo dotrzeć do danych finansowych Kościoła katolickiego. przede wszystkim z powodu braku obowiązku ewidencjonowania większości dochodów. Sposób opodatkowania przychodów KK reguluje ustawa z 17 maja 1989 r. (co ważne – uchwalona przez komunistów przed wyborami do sejmu kontraktowego!) o stosunku Państwa do Kościoła katolickiego w RP, która jest ustawą szczególną, stanowi zatem prawo nadrzędne wobec przepisów podatkowych i wnosi w nie liczne wyłączenia:

– art. 55 ust. 4 i 5 – zwolnienie z podatku od nieruchomości;

– art. 55 ust.6 i 9 – przy nabywaniu rzeczy i praw majątkowych zwolnienie z podatku od spadków i darowizn, opłaty skarbowej i podatku od czynności cywilnoprawnych oraz z opłat notarialnych i opłat sądowych;

– art. 55.7 – wyłączenie w całości z podstawy opodatkowania darczyńców darowizn na rzecz kościelnych osób prawnych;

– art. 56 – zwolnienie z opłat celnych;

– art. 57.1 – zwolnienie z obowiązku zgłaszania zbiórek celowych, więc też z obowiązku ewidencjonowania i opodatkowania;

Według money.pl te zwolnienia w 2010 r. zsumowały się na kwotę 1,5 mld zł.

Poszczególni duchowni rozliczają się z fiskusem wg zasad ustawy z 20.11.1998 r. o zryczałtowanym podatku dochodowym (Dz.U.2017.2157 z późn. zm.), którego stawki zależne są od liczby mieszkańców (nie wiernych) zamieszkujących parafię. I tak obecnie obowiązujące stawki kwartalne to dla proboszczów od 257 do 911 zł, a dla wikariuszy od 83 do 299 zł. Warto zaznaczyć, że stawki te są niższe o ok. 40 proc. od obowiązujących jeszcze w 2016! Wg danych Ministerstwa Finansów średni roczny podatek dochodowy obywatela w 2013 r. wyniósł 2184 zł, a duchownego 236 zł (9 razy mniej!). Przy czym z tak określonego ryczałtu zwolnieni są zakonnicy, biskupi, arcybiskupi i kardynałowie. Duchowni zatrudnieni na etatach, m.in. w szkolnictwie dochody te rozliczają wg zasad ogólnych.

W maju 2013 r. kard. Nycz na Jasnej Górze poinformował, że roczne potrzeby KK to 8 mld zł, z czego Kościół uzyskuje 6 mld od wiernych (taca, posługa sakramentalna) – jako niegospodarcza działalność przychody te zwolnione są z podatku CIT, VAT i nie podlegają obowiązkowi ich ewidencjonowania, więc podaną kwotę możemy jedynie przyjąć „na wiarę”. Wg kardynała pozostałą kwotę, czyli 2 mld zł KK otrzymuje w dotacjach z budżetu państwa. Państwo płaci na: Fundusz Kościelny – w 2016 r. już 145 mln, remont zabytków – 35 mln, Caritas Polska – 5,5 mln, Ordynariat Polowy WP, kapelanów szpitalnych, więziennych, BOR i mundurowych – 29,8 mln, pensje katechetów – 1,15 mld, dofinansowanie przedszkoli, szkół i uczelni katolickich – 521 mln zł. Dodatkowo Komisja Majątkowa przez 21 lat przekazała Kościołowi 3063 nieruchomości o łącznej wartości 24 mld i przyznała 107,5 mln zł odszkodowań. Łącznie z ww. kwotą ulg podatkowych daje to średnią sumę ok. 3,3 mld zł rocznie.

Dlaczego ta analiza? Mierzymy się w czasie „dobrej zmiany” z zagadnieniem sposobu dzielenia się tym, co jako społeczeństwo wypracowujemy, a co poprzez nasze podatki spływa do budżetu. Mnożą się programy 500+, mieszkanie+, za chwilę wyprawka+. Rząd mówi, jakim rogiem obfitości jest budżet. Kiedy jednak wsparcia domagają się niepełnosprawni, których świadczenia socjalne nie pozwalają nawet na minimalną egzystencję, słyszymy, że budżet nie jest z gumy. Jednak. Na poczekaniu pojawiają się pomysły „daniny”, czyli doraźnie nałożonego podatku na podatników o najwyższych dochodach, który miałby sfinansować te potrzeby.

Wróćmy do właściwej kolejności tworzenia systemu wsparcia socjalnego: najpierw zastanówmy się jak powinien być ułożony ten solidaryzm społeczny podatkowo, kto i w jakim zakresie ma złożyć się na to, by całe społeczeństwo miało zaspokojone elementarne potrzeby. Czy słusznym jest, by samotna matka, finansowała swoim podatkiem program 500+ dzieciom z rodzin o dochodach kilku tysięcy zł na osobę, kiedy jej dziecko nie jest beneficjentem tego programu, bo przekroczyła próg dochodowy o 20 zł? Czy słusznym jest, by KK miał prawo nawet nie ewidencjonować większości swego dochodu i korzystał z tylu ulg podatkowych, kiedy państwo nie jest w stanie w należytym stopniu zadbać o najsłabszych – osoby z niepełnosprawnościami i starsze, żyjące niejednokrotnie na pograniczu minimum socjalnego? Czy politycy znajdą odwagę na dyskusję na temat, który jest tematem tabu, bo KK jest moderatorem preferencji politycznych wyborców?

Danuta Jaroć, Lublin